La TVA due à l’Etat de manière définitive est collectée sur la vente de biens et services constitutifs de la consommation finale intérieure, c’est-à-dire des biens et services détruits sur le territoire national dans un secteur qui ne commerce pas avec l’étranger. Le principe de la TVA repose sur le fait que chaque assujetti doit payer l’impôt seulement sur la valeur qu’il a ajoutée au produit. Pour parvenir à ce résultat, cet impôt est calculé sur le prix de vente du produit, mais on impute sur elle la taxe qui à déjà grevé les éléments du coût de revient. Le droit à la déduction est la conséquence de ce principe fondamental de la TVA.

L’exercice de la déduction est subordonné à certaines conditions et supporte un certain nombre d’exceptions, sans compter les modalités pratiques auxquelles il est soumis,

Trois conditions doivent être remplies pour prétendre au bénéfice du droit à déduction, à savoir:

conditions de fond : les biens et services acquis par une entreprise ne donnent droit à la déduction que s’ils sont nécessaires à l’exploitation ;

conditions de forme : la TVA n’est déductible que dans la mesure où elle figure sur un document justificatif (facture, document douanier, une déclaration de l’entreprise, acte notarié…) ;

conditions de délai : c’est la livraison du bien, encaissement du prix ou opération de débit selon le cas qui entraine l’exigibilité de la TVA chez le fournisseur et qui ouvre droit à la déduction chez son client, en référence à la période de transaction.

Selon le mécanisme de fonctionnement de cette taxe, l’assujetti paie des avances sur la TVA due, à l’occasion de l’importation et de l’achat local des biens et services. Ces avances sont à valoir auprès des services de la DGI. A l’échéance du reversement de la TVA auprès des services de cette régie financière, l’assujetti est autorisé à récupérer les avances versées au moyen des déductions sur la TVA collectée, supportée à l’occasion de l’importation ou des achats locaux des biens et services.

Dans l’hypothèse où la TVA déductible est supérieure au montant de la TVA collectée ou facturée, le crédit de la TVA peut donner lieu au remboursement.

Remboursement de la TVA déductible

Un contribuable peut se trouver en situation de crédit de TVA dans deux cas.

Primo, il peut être confronté à une situation butoir conjoncturel, soit parce qu’il exerce une activité saisonnière, soit parce qu’il a réalisé un investissement productif dans une immobilisation coûteuse. Dans ce cas, le crédit de la TVA sera long à résorber par simple imputation sur la TVA d’aval.

Secundo, le contribuable est confronté à une situation butoir structurel parce qu’il collecte moins de TVA qu’il n’en acquitte auprès de ses fournisseurs. C’est le cas des exportateurs mais aussi des fabricants de produits à faible valeur ajoutée qui facturent de surcroit avec un taux de TVA plus faible que celui pratiqué par leurs fournisseurs. Pour résoudre ce problème, le législateur a mis en place une procédure de remboursement de crédit TVA.

TVA nette versé au Trésor

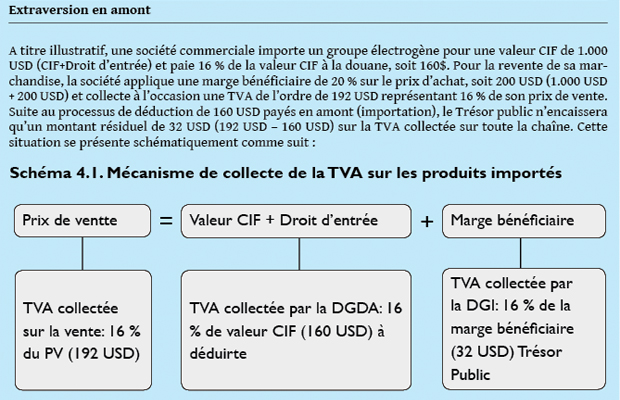

Le niveau relativement bas des recettes de l’Etat au titre de la TVA par rapport au niveau de la TVA collectée par les régies financières est consécutif au caractère extraverti, en amont et en aval, de l’économie congolaise. D’une part, les secteurs porteurs de la croissance (mines, hydrocarbures et forêt) et qui représentent une proportion importante de la valeur ajoutée, avec environ 45,0 % du chiffre d’affaires global, sont tournés vers l’exportation et supportent un taux d’imposition nul. D’autre part, le secteur du commerce général, dont le chiffre d’affaires est évalué à 13,0 %, utilise essentiellement des produits importés dont la TVA est déductible. Cette situation, conjuguée à la multiplicité des micro-entreprises du fait de leur non assujettissement ne laisse qu’une part résiduelle de la TVA due au Trésor.

Ainsi, le caractère extraverti en amont de l’économie fait que les activités intérieures ne génèrent qu’une TVA résiduelle pour le Trésor parce que les consommations intermédiaires et/ou les produits de vente portent essentiellement sur les importations. Par voie de conséquence, la grande part de la TVA est perçue sur les droits de porte et est sujette à déduction.

Extraversion en aval

Les exportations des économies en développement portent essentiellement sur les produits de base, à faible valeur ajoutée. Les entreprises de ce secteur, tournées vers l’exportation (extraversion en aval) ne collectent pas de TVA. Cependant, de par leurs consommations intermédiaires (produits importés et locaux), ces entreprises génèrent une TVA déductible importante. Ainsi, la croissance observée dans ce secteur exportateur des produits de base, induisant une augmentation des inputs importés et locaux, alimente le compte de la TVA remboursable.

Il convient de préciser que les achats locaux, tels que les fournitures de bureau, le carburant, la consommation d’eau et d’électricité, etc. utilisés par les entreprises exportatrices sont comptabilisés comme des consommations intermédiaires et, par conséquent, la TVA supportée à ce titre est sujette à déduction et, donc, au remboursement. Partant de cette constatation, il y a une corrélation négative entre la croissance de l’activité économique dudit secteur et les recettes de la TVA.

Nouvelle stratégie de comptabilisation des recettes de la TVA en 2013

Les difficultés rencontrées en 2012 dans le remboursement et la déductibilité de la TVA ont amené les deux régies financières (DGI et DGDA), qui collectent la TVA, à mettre en place une stratégie sur la comptabilisation unique de cet impôt pour garantir d’une part, la constitution de la provision pour le remboursement et, d’autre part, l’alimentation du compte du Trésor.